پول پول میآورد. «زیرا به هر که دارد، بیشتر داده خواهد شد تا به فراوانی داشته باشد؛ اما آن که ندارد، همان که دارد نیز از او گرفته خواهد شد.» (انجیل متی ۲۵:۲۹ -ترجمه هزاره نو -انتشارات ایلام-2005). «آلبرت آینشتاین» هم وقتی که «ربح مرکب» را «هشتاُمین عجایب جهان»، «بزرگترین قانون ریاضی کشف شده در همه دورانها» یا حتا «قویترین قانون عالم» نامید، نظر مشابهی داشت. چه آن را بپسندید یا نه، نمیتوانید پیام آن را نبینید: هیچ وقت رشد نمایی را دست کم نگیرید. در واقع هیچ شاهدی بر این که آینشتاین حتا یکی از جملات بالا را گفته باشد، وجود ندارد. همه آن نقل قولها ساختگی است. اما این نسبت دروغ، پیام را تقویت میکند: آینشتاین با سرمایهگذاری عمر ارزشمند خود، هنوز در گور هم با نسبت دادن چیزهایی که هرگز به زبان نیاورده بود، توجهات را به خودش جلب میکند.

خیلی از گفتهها فراموش میشوند. در نقطه مقابل، از آدمهای اندکی مثل آینشتاین و شکسپیر همواره نقل قول میشود. البته نباید از این موضوع متعجب شویم چون اقلیتهای کوچک غالباً نتایج بیتناسبی کسب میکنند. در ۱۹۰۶ «ویلفردو پارتو» اقتصاددان چیزی را که بعدها به «اصل پارتو» یا «قانون ۸۰-۲۰» معروف شد، کشف کرد. او متوجه شد که در ایتالیا ۲۰٪ مردم مالک ۸۰٪ زمینها هستند. پدیدهای که به نظر او همان قدر طبیعی بود که ۲۰٪ بوتههای نخود فرنگی باغچهاش، ۸۰٪ محصول نخود فرنگی را تولید میکنند. این قانون فوقالعاده خشن، که یک جمع کوچک از بقیه رقبا بسیار پیش میافتند، در طبیعت و در اجتماع ما را احاطه کرده است. مخربترین زمینلرزهها چند برابر مجموع زمینلرزههای کوچکتر قدرت دارند. همه شهرهای کوچک در اطراف یک شهر بزرگ روی هم از آن شهر کوچکترند. و ارزش کسب و کارهای انحصاری از میلیونها رقیب نامتمایز بیشتر است. اگر گفته آینشتاین باشد یا نباشد، «قانون توان» (که علت نامگذاریاش به این اسم، به خاطر این است که معادلات نمایی، توزیعهای نابرابر را به خوبی توصیف میکند)، قانون عالم است. اطراف ما را که معمولاً حتا آن را نمیبینیم، به طور کامل توصیف میکند.

این فصل نشان میدهد که قانون توان وقتی که پول را دنبال میکنید، آشکار میشود: در سرمایهگذاری خطرپذیر، جایی که سرمایهگذارها سعی میکنند از رشد نمایی شرکتهای تازه تأسیس سود ببرند، شرکتهای کمی به ارزشهای دست پیدا میکنند که به صورت نمایی از همه شرکتهای دیگر بیشتر است. اغلب کسب و کارها هرگز نیازی ندارند که با سرمایهگذار خطرپذیر معامله کنند ولی لازم است یک چیز را همه بدانند که حتا سرمایهگذاران خطرپذیر برای دانستن آن در تلاش و تکاپو هستند: ما در یک دنیای هنجار زندگی نمیکنیم؛ ما تحت لوای قانون توان زندگی میکنیم.

سرمایهگذاران خطرپذیر تلاش میکنند تا شرکتهای نوپای نوید بخش را شناسایی و در آنها سرمایهگذاری کنند و از آن منتفع شوند. آنها از بنگاهها و افراد ثروتمند پول میگیرند، آنها را در یک صندوق میگذارند و در شرکتهای فناور که اعتقاد دارند ارزشمند خواهند شد سرمایهگذاری میکنند. اگر نظرشان درست از کار در بیاید، بخشی از سرمایه بازگشتی را برمیدارند (معمولاً ۲۰٪). یک صندوق خطرپذیر وقتی پول به دست میآورد که یکی از شرکتهای سبدش از طریق سهامی عام شدن یا فروخته شدن به یک شرکت بزرگتر، ارزشمندتر شود. معمولاً مدت زمان سرمایهگذاری صندوقهای خطرپذیر در یک شرکت، برای این که رشد کرده و سودآور شود و از آن «خارج» شوند، ۱۰ سال است.

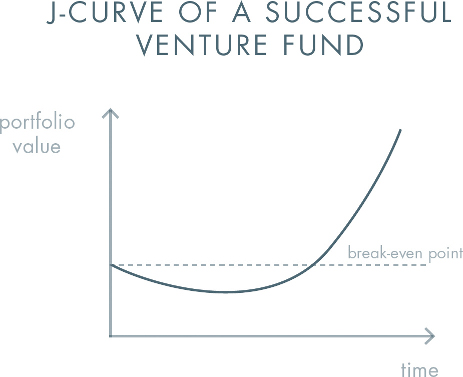

اما خیلی از شرکتهایی که پشتیبانی سرمایه دارند عرضه عمومی یا خریده نمیشوند؛ بسیاری از آنها معمولاً بلافاصله بعد از راهاندازی شکست میخورند. بر اساس این شکستهای زود هنگام، صندوقهای خطرپذیر معمولاً در ابتدا پول از دست میدهند. س.خ. امیدوارند که در طول چند سال با رسیدن به نقطه سر به سر و عبور از آن، سرمایهشان به شدت افزایش یابد؛ وقتی شرکتهای سبدشان به رشد نمایی رسیدند و از آن سبد خارج شده و دوران رشد را آغاز میکنند.

سؤال اینجا است که این نقطه عزیمت کجا است. برای بسیاری از صندوقها، پاسخ این است: هرگز. بسیاری از استارتاپها سقوط میکنند و خیلی از صندوقها هم با آنها فروکشیده میشوند. هر سرمایهگذار خطرپذیری میداند که وظیفهاش پیدا کردن شرکتهایی است که موفق خواهند شد، اما آنها درجه تفاوت را دست کم میگیرند.

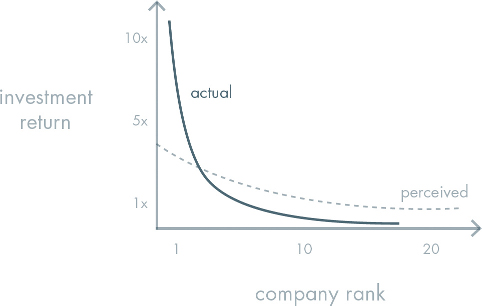

خطا اینجا است که انتظار دارند بازگشت سرمایه خطرپذیر توزیع نرمال داشته باشد: اما واقعیت این است که شرکتهای بد شکست میخورند، شرکتهای متوسط مسطح میمانند و خوبها ۲ یا ۴ برابر برمیگردانند. با این فرض ساده، سرمایهگذاران یک سبد متنوع میسازند و امیدوارند که برنده جبران مافات بازندهها را بکنند.

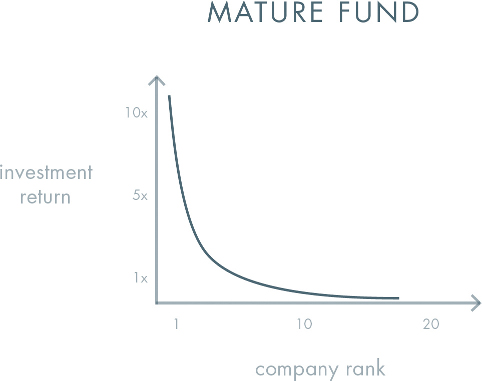

اما راه حل «خالی کردن خشاب» معمولاً یک سبد از کاملاً شکست خوردهها میسازد، بدون هیچ موفقیت شاخص. علت این است که بازگشت سرمایه هرگز از یک توزیع نرمال پیروی نمیکند. بلکه برعکس از قانون توان پیروی میکند: اندکی از شرکتها بسیار بسیار بهتر از بقیه عمل میکنند. اگر به جای تمرکز بر گشتن و پیدا کردن چند شرکت بسیار موفق که میتوانند به شدت موفق باشند، بر تنوع و گوناگونی متمرکز شوید، در اول کار آن شرکتهای خوب را از دست میدهید.

این نمودار واقعیت خشن را در مقایسه با همگونی نسبی شهودی نشان میدهد:

نتیجهای که ما در «فاندرز فاند» گرفتیم این الگوی اُریب را نشان میدهد: بهترین سرمایهگذاری ما در سال ۲۰۰۵، فیسبوک، بیشتر از همه دیگر سرمایهگذاریها بازگشت داشت. «پالانتیر»، دومین سرمایهگذاری خوب ما، از همه سرمایهگذاریهای دیگر ما به جز فیسبوک بازگشت بیشتری داشت. این الگوی شدیداً ناهموار، غیر معمول نیست: ما این را در سایر صندوقها هم میبینیم. بزرگترین راز در سرمایهگذاری خطرپذیر این است که بهترین سرمایهگذاری در یک صندوق برابر یا بیشتر از همه بقیه سرمایهگذاریها روی هم نتیجه میدهد.

این موضوع بر دو قانون عجیب سرمایهگذاری خطرپذیر دلالت میکند. نخست این که فقط بر روی شرکتهایی سرمایهگذاری کن که به صورت بالقوه میتواند به اندازه کل سرمایهگذاری صندوق بازگشت سرمایه داشته باشد. قانون ترسناکی است، چون قسمت عمده سرمایهگذاریهای ممکن را منتفی میکند. (حتا شرکتهای خیلی موفق هم معمولاً موفقیتشان در این اندازهها نیست.) این ما را به قانون دوم رهنمایی میکند: از آنجایی که قانون اول بسیار محدود کننده است، هیچ قانون دیگری وجود ندارد.

در نظر داشته باشید که اگر قانون اول را نقض کنید چه اتفاقی میافتد. صندوق «آندریسن هورو ویتز» در سال ۲۰۱۰ مبلغ ۲۵۰/۰۰۰ دلار در اینستاگرام سرمایهگذاری کرد. وقتی فیسبوک فقط دو سال بعد اینستاگرام را به مبلغ یک میلیارد دلار خرید، آندریسن به طور خالص ۷۸ میلیون دلار به دست آورد، ۳۱۲ برابر برگشت در کمتر از دو سال. این بازگشت سرمایه فوقالعادهای است که برازنده اعتبار این شرکت به عنوان یکی از بهترینهای سیلیکونولی است. اما از یک زاویه دیگر نگاه کنیم، این بازگشت سرمایه کافی نیست زیرا «آندریسن هوروویتز» صندوقی ۱/۵ میلیارد دلاری دارد: اگر آنها فقط چکهای ۲۵۰/۰۰۰ دلاری بنویسند، باید ۱۹ تا اینستاگرام دیگر پیدا کنند تا سر به سر را رد کنند. دلیل این که سرمایهگذاران معمولاً پول خیلی بیشتری در شرکتی که ارزش سرمایهگذاری دارد خرج میکنند این است. (اگر بخواهیم منصف باشیم، آندریسن حتما در دورههای بعدی اینستاگرام هم سرمایهگذاری میکرد، اگر با سرمایهگذاریهای دیگر در تعارض قرار نمیگرفت.) سرمایهگذاران خطرپذیر باید چند تا شرکت پیدا کنند که به موفقیت از صفر به یک خواهند رفت و بعد با تمام منابع آنها را پشتیبانی کنند.

قطعاً هیچ کس با اتکا بر پیشبینی با قطعیت بداند چه شرکتهایی موفق خواهند شد، بنابراین حتا بهترین سرمایهگذاران خطرپذیر هم یک «سبد» دارند. با این حال تکتک شرکتهای «سبد مخاطره» باید پتانسیل موفقیت در ابعاد بسیار بزرگ را داشته باشند. در «فاندرز فاند»، ما بر روی پنج تا هفت شرکت سرمایهگذاری میکنیم که فکر میکنیم هر کدامشان بر اساس بنیادهای یکتایی که دارد، میتواند به یک کسب و کار چندین میلیارد دلاری تبدیل شود. هر زمانی که ذات کسب و کار، جای خود را بدهد به این پرسش تجاری که آیا این شرکت مناسب یک راهکار حفاظتی گسترده است یا نه، سرمایهگذاری خطرپذیر شبیه خرید بلیت بختآزمایی میشود. و هر وقت که فکر کنی قمار میکنی، خودت را از لحاظ روانی برای باخت آماده میکنی.

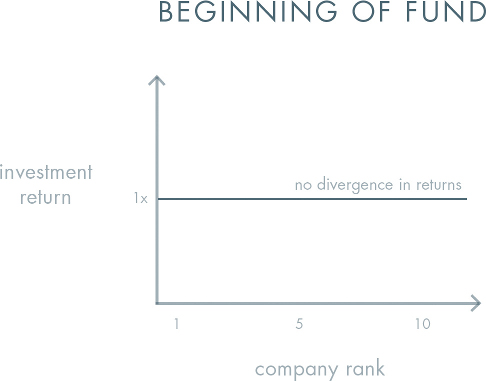

چرا سرمایهگذاران خطرپذیر حرفهای هم مانند همه مردم نمیتوانند قانون توان را ببینند؟ فقط به یک دلیل، فقط گذر زمان آن را آشکار میکند و حتا سرمایهگذاران فناوری نیز اغلب در زمان حال زندگی میکنند. تصور کنید که یک شرکت در ۱۰ شرکتی که پتانسیل انحصار شدن را دارند، سرمایهگذاری کند. در حال حاضر این یک سبد مرتب معمولی است. این شرکتها در آغاز کار و قبل از رشد نمایی، بسیار شبیه به هم به نظر میرسند.

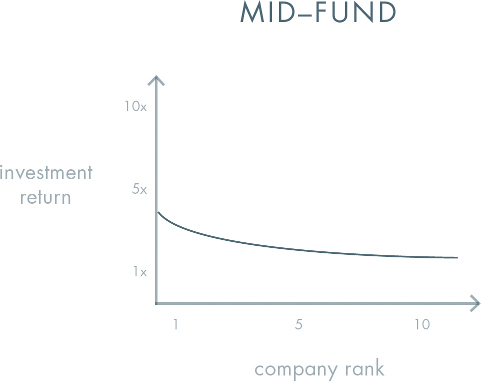

در طی چند سال بعد بعضی شرکتها شکست میخورند و بقیه موفقیتشان آغاز میشود. ارزشگذاری آنها واگرا میشود، اما تفاوت بین رشد نمایی و رشد خطی واضح نیست.

اما بعد از ده سال، سبد به برندهها و بازنده تقسیم نمیشود؛ سبد به یک حاکم بلامنازع و بقیه تقسیم میشود.

قانون توان، فارغ از این که نتیجهاش چقدر غیرمبهم باشد، نشاندهنده تجربههای روزمره نیست. از آنجایی که سرمایهگذاران بیشتر وقت خود را صرف سرمایهگذاریهای جدید میکنند و در روزهای آغاز به کار شرکتها به آنها وارد میشوند، بسیاری از شرکتهایی که با آنها کار میکنند، در تعریف متوسط و معمولیاند. بسیاری از تفاوتهایی که سرمایهگذاران و کارآفرینان هر روز میبینند، بین سطوح موفقیت نسبی است، نه بین حکمرانی نمایی و شکست. و از آنجایی که هیچکس نمیخواهد در سرمایهگذاری تسلیم شود، سرمایهگذاران خطرپذیر معمولاً حتا به جای آن که وقت خود را مصروف شرکتهایی بکنند که به طور واضح موفقاند، بیشتر وقت خود را به شرکتهای مشکلدار اختصاص میدهند.

وقتی سرمایهگذاران متخصص در استارتاپهای نمایی رشد کننده، قانون توان را فراموش میکنند، عجیب نیست که سایر مردم هم آن را فراموش کنند. توزیعهای قانون توان آن قدر بزرگند که در یک نگاه ساده دیده نمیشوند. مثلاً وقتی بیشتر آدمهای بیرون «سیلیکونولی» به سرمایهگذاری خطرپذیر فکر میکنند، ممکن است یک تصویر کوچک از انجمنی دمدمی مزاج شبیه برنامه تلویزیونی شبکه ABC به نام «استخر کوسه» (فقط بدون تبلیغات تلویزیونی) به ذهنشان خطور کند. در انتها، کمتر از ۱٪ کسب و کارهای آغاز شده در آمریکا در هر سال سرمایه خطرپذیر میگیرند و مجموع سرمایهگذاری خطرپذیر کمتر از ۰/۲درصد «تولید ناخالص داخلی» است. اما نتایج این سرمایهگذاریها به طور نامتناسبی کل اقتصاد را به پیش میبرد. شرکتهای پشتیبانی شده با سرمایه خطرپذیر ۱۱٪ شغلهای بخش خصوصی را تولید میکنند. آنها درآمد سالانهی شگفتآوری معادل ۲۱٪ تولید ناخالص داخلی را تولید میکنند. در واقع دوجین از شرکتهای فناور همگی از پشتیبانی سرمایه خطرپذیر برخوردار بودند. این ۱۲ شرکت روی هم بیش از ۲ تریلیون دلار ارزش دارند، بیشتر از همه شرکتهای فناور روی هم.

قانون توان فقط برای سرمایهگذارها مهم نیست؛ به همان اندازه برای همه افراد به عنوان سرمایهگذار مهم است. یک کارآفرین با گذراندن عمر خود در یک استارتاپ، یک سرمایهگذاری بزرگ میکند. بنابراین هر کارآفرین باید به این فکر کند که شرکتاش میخواهد موفق و ارزشمند شود. هر فردی هم بدون شک یک سرمایهگذار است. وقتی که یک شغل انتخاب میکنی، بر اساس این اعتقاد است که کارت در یک دهه آینده ارزشمند خواهد شد.

پاسخ متداول به پرسش ارزش آینده «سبد متنوع» است: «همه تخم مرغها را در یک سبد نگذارید»، چیزی که به همه گفته شده است. همین طور که ما گفتیم، حتا بهترین سرمایهگذاران خطرپذیر، سبد دارند، اما سرمایهگذارانی که قانون توان را درک میکنند، تا جایی که ممکن است کمتر سرمایهگذاری میکنند. برعکس، آن تفکر داشتن سبد که هم خرد عمومی میپذیرد و هم توافق تجاری، شرطبندی بر روی تنوع را به عنوان منبع قدرت میشناسد. هر چقدر سطحیتر و متنوعتر باشد، احتمال این که در برابر عدمقطعیت آینده شما را محافظت کند بیشتر است.

ولی زندگی یک سبد سهام نیست، نه برای یک بنیانگذار استارتاپ و نه برای هر فرد دیگری. یک کارآفرین نمیتواند خودش را «متنوع» کند: نمیتوانید دوجین شرکت را همزمان اداره کنید و امیدوار باشید که یکی از آنها کارش خواهد گرفت. موضوعی کمتر واضح ولی به همان اندازه مهم این است که هیچ فردی نمیتواند زندگیاش را با دوجین از شغلهای آماده به خدمت با احتمال برابر، «تنوع» ببخشد.

مدرسههای ما به ما وارونه یاد دادند: آموزشهای رسمی در نوعی از دانش عمومی و همگن حرکت میکند. هر کسی که نظام آموزشی آمریکا را گذرانده باشد میآموزد که به قانون توان فکر نکند. هر کلاس درس دوره دبیرستان، فارغ از این که موضوع چه باشد، ۴۵ دقیقه طول میکشد. همه دانشآموزان به یک شیوه یکسان آموزش میبینند. در کالج، دانشجویان نمونه با سرهمبندی مهارتهای عجیب و غریب و کوچک، از آیندهشان محافظت میکنند. اعتقاد همه دانشگاهها به «عالی بودن» است و یک برنامه دروس ۱۰۰ صفحهای که به ترتیب حروف الفبا مرتب شده است تا به شما اطمینان بدهد که «تا وقتی که کار را به خوبی انجام میدهی، مهم نیست چه کار میکنی». این کاملاً غلط است. مهم است که چه کاری را انجام میدهید. باید به طرز خستگی ناپذیری بر روی چیزهایی که در آنها خوب هستید تمرکز کنید، اما قبل از آن، باید فکر کنید که آیا این کار در آینده ارزشمند خواهد بود یا نه.

معنی این حرف در دنیای استارتاپی این است که الزاماً نباید شرکت خودتان را تأسیس کنید، حتا اگر به طرز خارقالعادهای با استعداد هستید. این روزها آدمهای زیادی -اگر نگوییم همه- شرکت خودشان را راه میاندازند. آدمهایی که قانون توان را میفهمند، بیشتر از دیگران در راهاندازی مخاطره جدید مردد هستند: آنها میدانند که اگر به بهترین شرکتی که در حال رشد سریع است بپیوندند، چه موفقیت فوقالعادهای خواهند داشت. قانون توان یعنی تفاوت بین نقشهای درون شرکت کوچکتر از تفاوت بین شرکتها است. اگر در شرکت خودتان سرمایهگذاری کنید میتوانید ۱۰۰٪ سهام را داشته باشید، اما اگر این شرکت شکست بخورد، شما مالک ۱۰۰٪ از هیچ خواهید بود. برعکس، مالکیت ۰/۰۱٪ از گوگل فوقالعاده ارزشمند است (بیشتر از ۳۵ میلیون دلار در زمان نوشتن کتاب).

اگر شرکت خودتان را راه میاندازید، باید قانون توان را همیشه به خاطر داشته باشید تا بتوانید به خوبی آن را اداره کنید. مهمترین چیزها، چیزهای منحصر به فرد است: یک بازار احتمالاً بهتر از همه بازارها است، همانطور که در فصل ۵ دربارهاش بحث شد. همچنین یک راهکار توزیع معمولاً بر همه روشهای دیگر برتری دارد، برای این مطلب فصل ۱۱ را ببینید. زمانبندی و تصمیمگیری، خود تابع قانون تواناند و برخی لحظات از همه زمانهای دیگر مهمترند (فصل ۹ را ببینید). با این حال نمیتوانید به دنیایی اعتماد کنید که برای محدود کردن تصمیمات شما، قانون توان را انکار میکند. چیز مهم، ندرتاً واضح و آشکار است. حتا ممکن است یک راز باشد. ولی در دنیای قانون توان، نمیتوانید به این که کجا کارهای شما روی خط میافتد، به سختی فکر نکنید.